降息时机仅是首道难关,欧洲央行还面临更复杂的问题

欧洲央行的决策者们首先要面对的问题就是何时开始降息,但这只是他们之间众多争议中的一个。接下来,他们还要详细讨论如何逐步从当前大规模的货币紧缩政策中转向。

目前,官员们正在探讨是在四月还是六月启动降息——与之相比,他们还需考虑更复杂的问题,如降息幅度应该多大、步伐应有多快,以及最终利率水平定在哪里。

最终的战略将取决于两种策略的利弊权衡,即较早且温和的降息方式,与较晚但迅速的降息方式之间的选择。而管委会的26位成员在传达他们的计划时,还必须找到一种方法,既能表达意图,又不会违背他们一直强调的根据数据来指导决策的承诺。

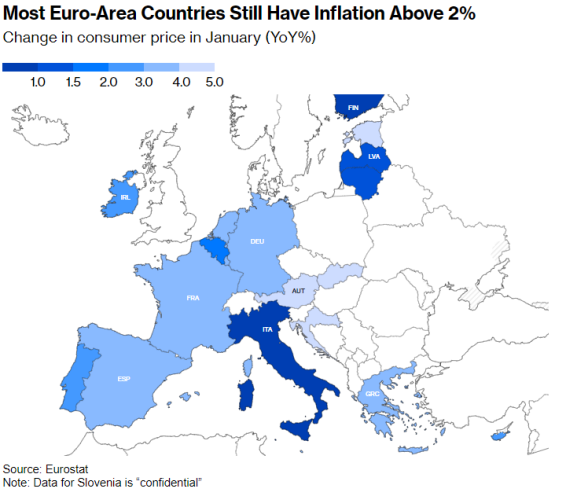

大多数欧元区国家的通胀率仍高于2%

这个任务因一系列风险而变得更加复杂,包括工资谈判的不确定性、欧元区经济的脆弱性以及红海航运中断的风险等,这些因素都可能对通胀回归2%的目标造成干扰。美联储和英国央行也增添了更多不确定性,因为他们同样在探讨何时及如何开始放宽政策。

“不论是降息的速度还是每次降息幅度的大小,所有选项都是开放的。”法国兴业银行高级经济学家阿纳托利·安内科夫(anatoli annenkov)表示,他预测欧洲央行从第三季度起每三个月将降息一次。“这是一场基于数据的鹰派与鸽派之间的辩论。”

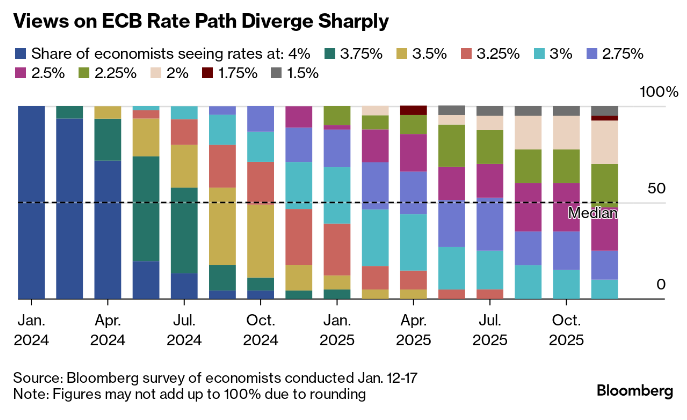

在今年1月欧洲央行设定政策之前,分析人士对于降息路径的看法存在广泛分歧。一些人认为一旦开始降息就会在每次会议上实施,另一些人则预期每隔一次会议才会采取行动。

对于存款利率将从目前4%的高位降至何处的预测也存在显著差异:到2025年中旬,预计范围从1.5%至3.25%不等。德意志银行经济学家甚至预测最初的两次降息幅度都将为50个基点。

对欧洲央行利率路径的看法分歧巨大

3月的欧洲央行会议可能会带来一些明确性,在这次会议上,新的季度预测将有助于解决官员之间的争论:一方主张下个月采取降息行动,另一方则希望在获得更多通胀数据和薪资信息后再做决定。

目前来看,后者的阵营似乎更大,包括行长拉加德和首席经济学家菲利普·莱恩(philip lane)在内,她们暗示6月可能是更有可能的选择,或许她们也注意到了欧洲央行在应对最近一轮物价飙升时反应稍显迟缓的问题。

拉脱维亚央行行长卡扎克斯警告不要重蹈上世纪七八十年代的覆辙,当时利率过早下调,通胀反弹,借贷成本不得不再次上调。卡扎克斯和其他鹰派人士提出了暂时按兵不动以确保通胀真正处于可控轨道上的想法,但随后可以通过更大的降息幅度来追赶进度。他在1月份接受彭博电视台采访时说:“通往2%通胀目标的路径有很多。你可以选择早点采取小幅度措施,也可以选择稍晚些时候采取更大步伐。”

快速行动的一个风险是引发恐慌,让人认为欧元区并未朝着政策制定者所期望的软着陆方向前进。一旦出现这种情况,官员们还可能再次面临行动过于迟缓的指责。

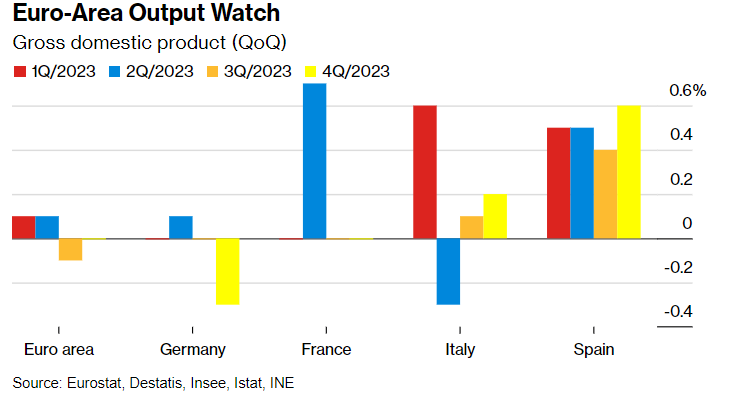

欧元区产出观察

鸽派人士如葡萄牙的马里奥·森特诺(mario centeno)倾向于一个较早开始的“渐进式”进程,他们担忧拖延可能会导致通胀低于目标水平。

资产管理公司bantleon的经济学家约尔格·安格勒(joerg angele)表示:“在某些情况下,欧洲央行要采取更大规模降息步骤,比如快速恶化的经济形势或通胀突然大幅下滑等重大事件。虽然经济看似疲软,但劳动力市场依然强劲,因此我们有足够的时间慢慢进行。”他预测从4月起连续四次降息25个基点,到9月份将存款利率降至3%——他认为这一水平至少会维持至2025年底。

然而,其他人则预计最终利率会更低,这预示着管委会内部的观点分歧可能非常大。

瑞典银行首席经济学家内里尤斯·马西乌利斯(nerijus maciulis)表示:“考虑到欧元区不断恶化的人口结构和几乎停滞不前的生产率增长,其自然利率水平在最好情况下也仅接近1%,而这也可能是欧洲央行中期利率的目标。”他也预测首次降息将在4月进行,随后预计在每次会议上持续降息直至2025年6月,最终将存款利率降至仅为1.5%。他并未排除更大规模降息的可能。内里尤斯指出:“在未来几个月中,很明显通胀压力已经完全不存在。”

克罗地亚央行行长boris vujcic认为暂停降息的可能性确实存在。只要通胀仍有出现意外变化的可能,不确定性就会持续存在。

法国兴业银行的安内科夫(annenkov)认为:“如果他们认为提前行动有价值,同时又担心决策失误,那么他们可以选择暂停并等待数据以确认趋势是否得到证实”。他补充说:“能肯定的是,他们无法脱离对数据的依赖。市场希望得到清晰的信号,但除非情况发生剧烈转变,否则这一愿望很难实现。”

转载说明:此文出自于金十数据,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,金十数据将保留追究权利。