桥水基金达里奥谈百年范式转变(下):新范式下看好黄金

本文来自(id:majikwealth)

之前我们发了《》一文,达里奥称,每隔十年,经济常常会出现与之前相反的范式。

2009年以来的范式是什么?过去的范式还能否持续?新范式又是什么样的?

最关键的是,在新范式下,达里奥看好什么资产?

【即将到来的范式转变】

2009年以来,范式背后的主要力量有:

1.央行始终在降低利率,以不可持续的方式进行量化宽松(即印钞和购买金融资产)。

qe自2009年起成为刺激经济的有力力量,轻微的紧缩即可导致“qe紧缩恐惧症”。这种方式能够通过直接与间接两种途径支撑资产价格,直接途径指购买资产,间接途径指低利率拉升了p/e,同时推动了债务融资的股票回购和收购,也促进了私募股权和房地产的杠杆投资。

目前来看这种形式的宽松政策已经濒临极限了。原因在于:其一,利率再降低的空间没多少了;其二,资金被投放入市场,投资者用其投资其他资产,推升资产价格也降低了资产相对于现金的收益率(即风险溢价)。随着非现金资产的期望回报率下降直至接近现金的收益率,资产的吸引力下降,提升资产价格也越来越难。

如此一来量化宽松对经济和市场的影响越来越小。与此同时,负的真实回报率和名义回报率将伴随着央行印钞和购买资产的行为出现,届时投资者将更加偏好于其他形式的货币(例如黄金)或财富储备手段。

由于债务和非债务型负债(如养老金和医疗保健负债)过多的问题仍将持续存在,那么一旦这些宽松政策(即降息和量化宽松)不再发挥作用,就越来越可能出现其他形式的宽松政策(最明显的,例如货币贬值和货币化财政赤字)。

可以这样想:一个人的债务是另一个人的资产,那么降低真实利率的货币政策是不利于债权人、有利于债务人的(债权人的实际收益率下降,债务人负担减轻);而提高真实利率的货币政策是不利于债务人、有利于债权人的(债权人的实际收益率上升,债务人负担加重)。

看看谁拥有哪些资产和负债,然后问问自己中央银行最想帮助的人会是谁,再根据央行拥有的政策工具判断他们最有可能做的事情,你就能发现货币政策最可能发生怎样的转变,这就是范式转变的主要驱动力。

显而易见地,央行会帮助债务人(相对于债权人),再加上范式背后的宽松力量(即降息和量化宽松),其效果会逐渐转弱。因此,我认为债务货币化和货币贬值将会出现,债权人的货币价值和实际收益将会降低,也将考验债权人在转而进入其他资产之前能够允许央行提供多低的负实际回报率。

需要明确的是,我并不是说这种转变会立即发生。我认为它正在接近,并将对下一个范式的模式产生重大影响。

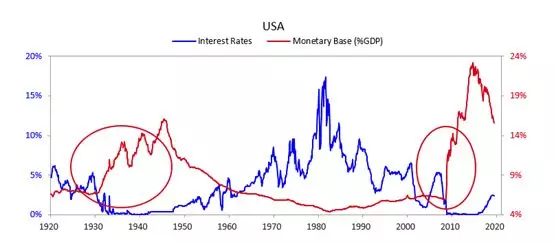

美国的利率和qe变化可以追溯到1920年,可以从下图中看到历史上已经发生过两次qe:1931-1945年,2008-2014年。

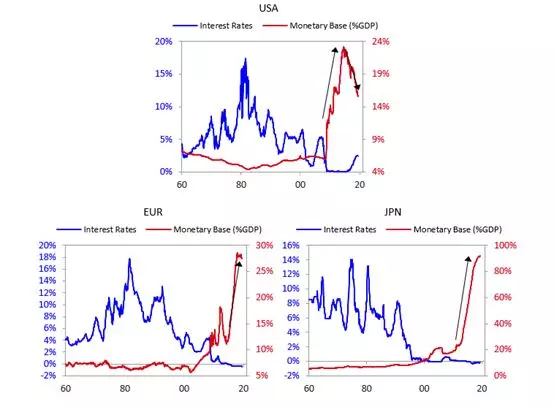

接下来的三个图表展示了1960年以来的美元、欧元和日元走势,从中可以发现当利率达到0%时,这些经济体都开始印钞。欧洲央行在2018年底结束了量化宽松,而日本央行仍在增加货币供应量。现在,由于经济增长放缓且通胀仍低于目标水平,三家央行均在实行宽松政策。

2.廉价的货币、信贷和投放进市场中的巨量现金支持着股票回购、并购、pe、vc等活动。这推高了股票和其他资产价格,降低了未来的回报,也使现金几乎一文不值。(稍后我将解释为什么会这样,以及它为什么是不可持续的。)

投资资产价格的上涨使那些拥有投资资产的人比那些没有投资资产的人受益得更多,同时也增加了贫富差距,引起了政治反资本主义情绪。将印出的币钞更多地转移到非投资者/资本家手中的诉求,也在日益强烈。

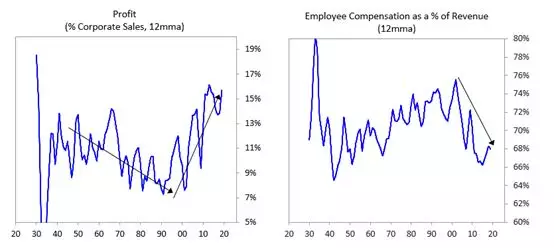

3.自动化和全球化降低了劳动力成本,利润率得以迅速增长,详见左下图。由于流向资本家的社会财富份额增加是通过减少工人的份额来实现的,这扩大了贫富差距,导致人们更多地谈论反企业和支持工人运动,因此这种利润率的增长率不太可能持续,在未来的经济环境中很可能会缩小。

4.企业减税使股票的价值更高,因为股票的回报增加了。但最近一次减税是对股价的一次性提振,这种减税行为无法持续,甚至很可能会被扭转,特别是当民主党获得更多权力时。

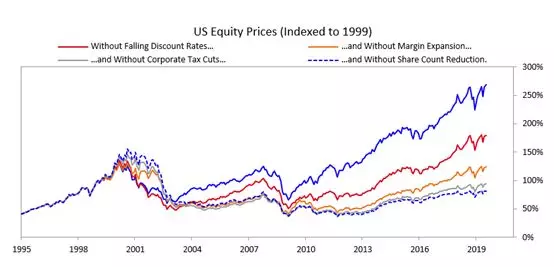

这些都是支撑股价的巨大推动力。下图为我们对标普500指数的预测,显示了如果这些不可持续的事情没有发生,标普500指数的走势将会如何。

即将到来的范式转变

市场上有句话说:“靠水晶球谋生的人,注定要吃地上的碎玻璃。”虽然我不确定范式转变会在何时以何种方式发生,但我将分享我对它的看法。我认为,很有可能在未来几年的某个时间。

1)未来在经济疲软时,央行刺激市场和经济的手段将变得捉襟见肘;2)将会有越来越多的巨额债务和非债务型负债(例如,养老金和医保)到期,并且再难通过借新还旧来解决。换句话说,我认为当实际利率收益下降到投资者不想持有并转向更好的投资时,我们所处的范式最有可能结束。同时,为债务偿还提供资金的巨大需求将导致“大挤压“。那时满足此需求的资金不够,因此会有巨额赤字货币化、货币贬值和大幅增税的情况发生,这些情况可能会加深赚得盆满钵满的资本家,和一无所有的社会主义者之间的矛盾。货币很可能在此期间走弱,债务持有人将获得非常低甚至是负的名义和实际收益,这实际上将是一种财富税。

目前,约有13万亿美元的投资以零利率或低于零利率的债券形式存在。这意味着这些投资对于创造收入毫无价值(除非它们的资金来自利率负得更多的负债)。因此,这些投资最多只能称为持有本金的安全场所,直到它们因为糟糕的实际收益(这很可能),或利率上升、价格下降(我们怀疑央行行长们是否会允许)而变得不安全。

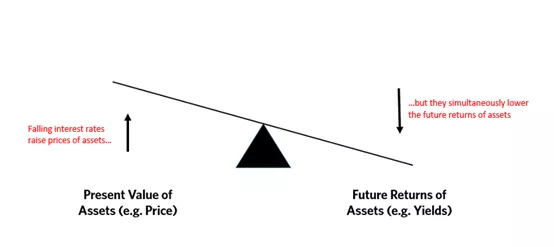

到目前为止,投资者乐见利率/收益率的下降,因为他们更关注利率下降带来的价格上涨,而非未来收益率的下降。从下图我们可以看到,当利率下降(图的右侧)时,资产的现值(图左)上升,让投资者产生获得了良好回报的错觉。其实,这只是未来收益在“现值效应”下提前了,也正因此,未来的回报将变得更低。

当利率达到其下限(略低于0%)时,当风险资产的预期回报被压低至接近现金的预期收益时,当用于支付债务、养老金和医保的货币需求增加时,这种情况就会结束。尽管刺激方案仍有空间来产生更多的现值效应和更多的风险溢价下降,但这空间并不大。

与此同时,债务也将到期,因此不太可能有足够的资金注入金融体系来偿还这些债务。然后,一场争斗将发生:1)这些承诺有多少将不会兑现(这将使债务持有者愤怒)2)增加多少税来偿还债务(这将使富人变穷,富人们对此很不爽)3)更大的赤字来偿还债务(这会使货币价值贬值并使投资的实际收益降低,将损害投资者,特别是债务持有人的利益)。

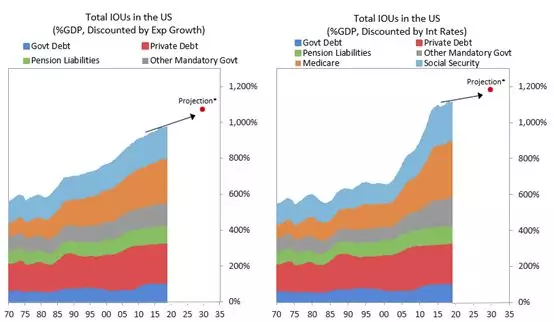

下面的图表显示了美国即将出现的债务浪潮。

*注:医疗保险(medicare)、社会保障(social security)和其他政府项目代表了国会预算办公室对未来支出估算的现值。当然,有些债务有资产或现金流作为部分支持(比如用于社会保障支出的税收)。未来10年的预测是基于政府对公共债务和社会福利支出的预测。

历史和逻辑告诉我们,央行通过向全球注入更多资金来压低名义和实际利率的能力是无限的,而低回报的受害者正是债权人。

换言之:

巨额的无回报和低回报的投资将远不足以为这些债务提供资金。这些投资看起来很多,却无法提供足够的回报。事实上,大多数投资不会提供任何回报,所以在获利层面,它们毫无投资价值。

他们只是提供了一个“安全”的地方来存放老本儿。为了弥补支出,这些投资的所有者将不得不抛售本金,这将使他们剩余的本金变少。因此,他们需要越来越高的收益(他们并没有希望获得),或者他们将不得不加速蚕食本金,直到耗尽老本儿。

与此同时,关于如何分配蛋糕的内部冲突(主要是社会主义者和资本家之间的冲突)和外部冲突(主要是国家之间关于如何分配全球经济蛋糕和国际影响力的冲突)将会加剧。在这样一个世界里,持有现金和债券将不再安全。债券需要用货币来偿还,政府可能会继续印钞,用贬值的钱偿债。这是在不增加税收的情况下,最简单、争议最小的减轻债务负担的方法。我猜测,债券将给它们的持有人带来差劲的实际和名义收益,但不会导致价格大幅下跌和利率上升,因为我认为央行很可能会购买更多的债券以降低利率并保持价格上涨。换言之,我怀疑新范式将以大规模债务货币化为特征,这将与上世纪40年代战争年代所发生的情况最为相似。

因此,目前值得深思的一个重要问题是,在通货再膨胀的环境下,巨额债务即将到期,资本家与社会主义者之间有重大内部冲突,以及外部冲突,哪些投资将表现良好。这也提供了一个很好的时机来询问一个问题,即当大多数储备货币央行行长想要在法定货币体系中使其货币贬值时,下一个最佳货币或财富储备是什么。

现在大多数人认为,最好的“风险投资”将仍然是股权和类似股权的投资,如杠杆私募股权、杠杆房地产和风险资本,尤其是在央行通货再膨胀的时候。结果,全球长期使用杠杆,导致持有的实际和名义预期收益较低的资产也提供了相对于现金收益而言的历史性低回报(因为央行在投资者手中注入了大量资金,以及其他使公司现金充裕的经济手段)。

我认为这些不太可能是有良好实际收益的投资,最好的投资最有可能是那些在货币价值贬值以及国内和国际发生重大冲突时表现良好的投资,例如黄金。此外,大多数投资者对这类资产的持有权重偏低,这意味着如果他们想更好地平衡投资组合来降低风险,应该持有更多此类资产,原因我会在不久的将来解释。

基于此,我认为考虑在投资组合中增加黄金既能降低风险,又能提高回报率。为什么我认为黄金是一种有效的投资组合多元化工具?我很快就会给大家解释。