2019年三季度全球资产配置展望——美国衰退来临?还能投资什么?

本文来自(id:majikwealth )

作为全球经济牵一发而动全身的存在,美国经济始终是所有投资者关注的重点。

从去年底美债收益率曲线倒挂开始,市场就已经开始讨论美国经济还有多久会衰退。

7个月过去,已有部分经济数据暗示着美国经济的拐头。美国离衰退还有多远?市场预期的新一轮降息周期,能否重燃美国经济引擎?还是说如今市场price in的预期,让降息再难带来更多惊喜?

全球债务高企,贸易问题反复,是否要采用更加防御性的策略?还有什么资产值得配置?

每个季度,我们都会构建模拟组合。通过每个季度的调整,为投资者提供基于全球宏观视野的资产配置策略,以供投资者参考。

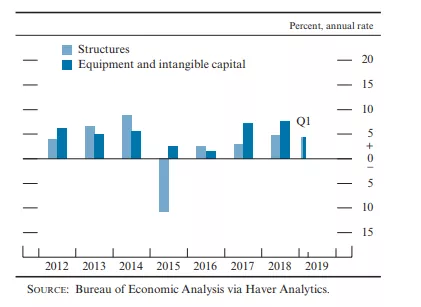

一是美国经济动能放缓,但水平不算弱。第一季度gdp增长(环比折年)3.1%。尽管近期的商业投资等略有放缓,但劳动力市场持续强劲。美国失业率处于3.6%的40年低位、劳动参与率稳中回升、小时工资稳步上涨、职位空缺也较高。

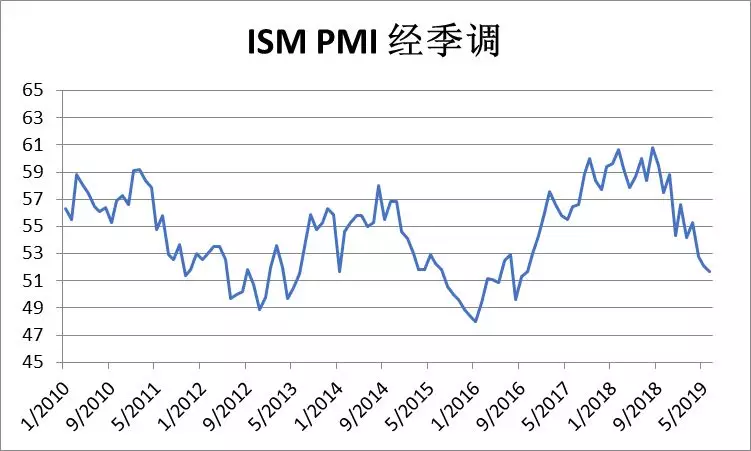

目前有个别经济指标已经出现转弱的迹象,其中包括pmi和私人部门商业投资。

商业投资年比变化(%)

浅蓝:结构(包括厂房等房地产子类),深蓝:设备和无形资本

在美国这个消费约占gdp2/3的经济体中,强劲的劳动力市场仍为消费奠定了基础。

二是用多种来源评估近期衰退概率。

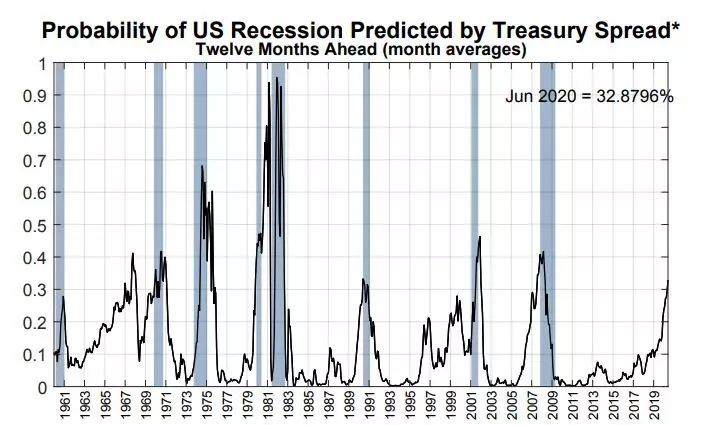

我们看了来自美联储的三种衰退概率的估计方法:收益率曲线倒挂模型、调查、以及基于经济基本面的模型。

纽约联储根据收益率曲线利差预测一年内衰退概率,7月初这一数值超过了30%,进入较高风险的区间。

资料来源:纽约联储,2019年7月

根据历史,收益率模型有过概率较高而此后两年后才发生衰退(1967年)、以及概率不高即进入衰退(1973年、2001年)的情况。本次情况会怎样呢?

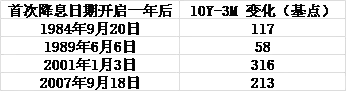

我们认为联储降息可能延长经济增长,推迟衰退。降息之后一年,收益率曲线通常变陡。

首次降息一年后收益率长短端利差变化

我们再从其他两个来源交叉验证。

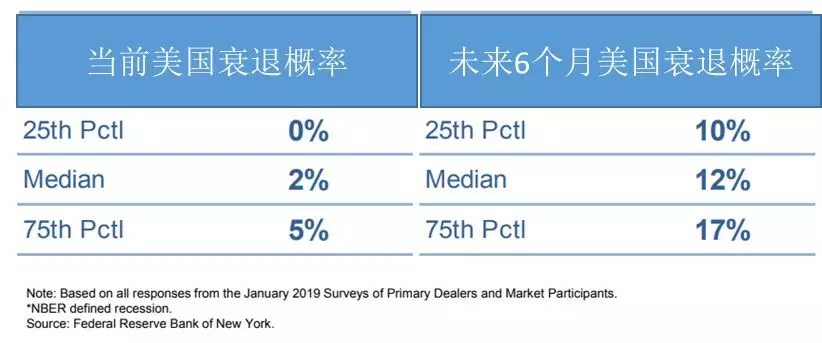

三是根据经济学家调查。

纽约联储2019年2月底进行的一次调查显示,75%以上的人认为美国经济半年内衰退概率不超过17%。

数据来源:纽约联储,2019年3月

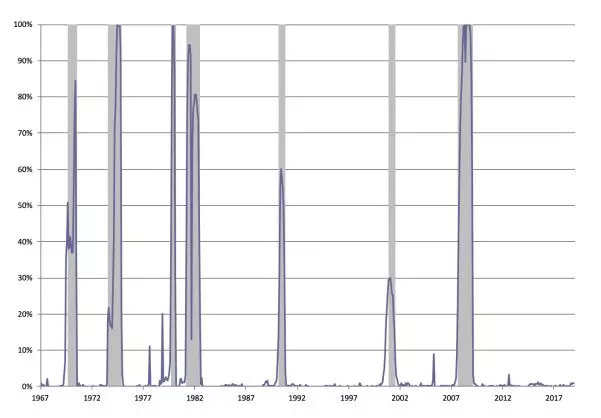

四是根据基于经济数据的模型预测衰退概率当前很低。圣路易斯联储基于非农就业、工业产出、居民真实收入、以及制造业和贸易销售四项经济数据得到的美国衰退概率,目前很低。当然由于经济数据滞后,模型也存在滞后期。

平滑衰退概率(%)

来源:圣路易斯联储,用四个实体经济数据复合而成,因数据可得性,模型结果滞后约3个月。最后更新于2019年7月初。

总结以上预测结果,衰退风险值得警惕,但未必到了高危时刻。

回看过去的衰退,通常来自两个原因:美联储为了抑制通胀而加息,经济进入衰退;以及金融市场泡沫破裂带来的衰退。

"经济周期不死于年老,而死于谋杀。"

--伯南克 2019年1月

(引用文章"三任联储主席同台论道")

确定性比较高的一点是,美国经济本次不大可能死于"谋杀"。

如我们在"自作多情的降息预期"中所示,相比历史,本次在经济较为稳健之时而开始降息。

看联储两大目标之一的就业。假设7月底第一次降息,本次降息前非农就业6月均值17.2万人,水平相比较高。此外,自80年代以来,美联储均在失业率较低点上升了30个基点后首次降息,本次则仅上升10个基点。

近几次降息之时的劳动力市场状况

数据来源:彭博、云锋金融

另外综合看美联储的言论,近期在酝酿修改货币政策目标框架("下一次衰退,我还有弹药")等,均显示了容忍通胀、呵护市场的鸽派倾向。

如果说为了拯救低通胀而降息勉强说得过去,那么降息的风险就是可能导致资产价格泡沫,从而威胁金融稳定。因此,美联储也从多个方面评估金融稳定相关风险。主要结论是:资产价格有所高估,私人部门信贷保持温和、金融机构杠杆、以及流动性风险保持较低。

美联储对于金融稳定性的评估

资料来源:美联储半年度货币政策报告

小结下,美联储非常有可能"预防性"降息,短期内继续推高资产价格。

其他经济体:经济下行、竞相宽松

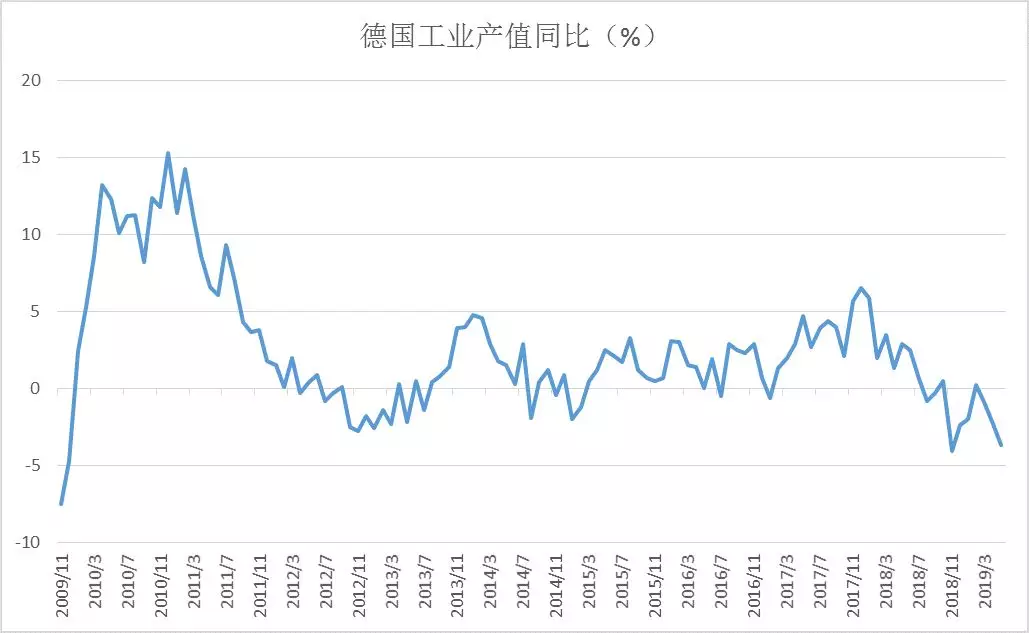

如果说美国经济有疲弱之势,那么其他主要经济体的下滑则更加明显。欧洲方面,德国经济减速显著,工业产出等数据,以及调查指标等均显示放缓态势。

德国工业产值同比(%)

数据来源:彭博社、云锋金融,2019年7月

日本经济也是如此。

日本工业产值同比(%)

数据来源:彭博社、云锋金融,2019年7月,

"有必要准备在"不确定性加剧"的环境下为欧元区经济提供更多刺激,将继续为进一步放松货币政策做准备。在"采取更多刺激措施"上已达成广泛共识,且降息、调整政策指引,甚至推出新的资产购买计划(分层利率计划)都已提上日程。"

--欧央行6月会议纪要

"如经济动能丧失,需要果断增加宽松措施。"

--日本央行四月货币政策会议纪要

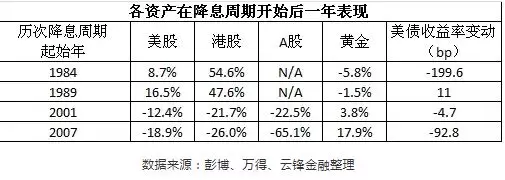

如果观察过去几个降息周期,在经济基本面较好的情况下的降息,往往有利于风险资产,而迫于危机的降息则对风险资产不利。本次开始降息之时经济基本面不错。当然也需要密切关注未来的数据,保持灵活。

数据来源:彭博社、云锋金融,2019年7月

具体到策略建议,在全球央行尤其是美联储转鸽、中国经济托底的情况下,美元难以走强。这将有利于新兴市场债。亚洲/中资美元债虽然上半年资本利得较大,但在目前全球低息环境下利差仍有吸引力,建议保持高配。

美元指数(橙,左)与亚洲美元债利差(蓝,右)

数据来源:彭博社,云锋金融整理,2019年7月

其他资产保持平配,并继续用低波幅股票降低发达国家股票风险。

在2018年初,我们提出"复苏不易,且行且珍惜"。认为全球将在"实体经济并不强劲的同步扩张、和央行小心翼翼地退出危机模式"中求得平衡。

当下的市场则是"全球实体经济的同步放缓,和央行小心翼翼继续吹泡泡"之间的博弈和平衡。前方既可能有贸易形势的反复,也可能有美联储货币政策宽松不及预期的风险。目前需要调降风险,但尚未进入现金为王的危机模式,仍然需要"且行且珍惜"。